ANÁLISE DE FORNECEDORES APÓS O FECHAMENTO DOS NEGÓCIOS, COMO FAZER?

Deixar de monitorar a situação cadastral de clientes ou fornecedores após o fechamento dos negócios é uma falha que coloca em risco as compras e vendas por 05 anos.

Os gestores,

diretores e gerentes de empresas mais cedo ou mais tarde cobrarão dos analistas

de cadastro e do pessoal da área fiscal sua responsabilidade em relação à

lavratura de autos de infração advindos de créditos indevidos de ICMS

por causa de recebimento de mercadorias cuja documentação fiscal foi declarada

inidônea pelo fisco.

Já há como se

executar o monitoramento fiscal e comercial de fornecedores e clientes

permanentemente, de forma fácil, após a conclusão das compras e vendas, por 05

anos, com o objetivo de se detectar risco fiscal de inidoneidade pelo próprio

analista que avaliou inicialmente o CNPJ parceiro de negócios.

Pode-se,

inclusive, identificar quais notas fiscais recebidas ou emitidas por um

parceiro comercial passaram a oferecer risco fiscal, no caso de eventual

alteração da situação cadastral de um CNPJ do cadastro de participantes, por

exemplo, que passou de “ativo” para “suspenso” no Sintegra, anos após o

recebimento ou entrega de mercadorias.

Os analistas

cadastrais de fornecedores que ainda não leram nenhum de nossos

artigos poderiam se perguntar, mas qual o objetivo de se monitorar CNPJs por

período tão longo após a conclusão dos negócios?

A resposta é que

cinco anos é o prazo que o fisco tem para empreender uma ação fiscal após a

constatação de uma infração à legislação tributária, em algumas situações

específicas, este prazo pode ser maior, porém este é o mais usual; é a chamada

decadência fiscal.

O combate do

fisco estadual contra “notas frias” e documentos inidôneos visando a atacar

fraudes tributárias geralmente resulta em lavratura de autos de infrações

direcionados a empresas que realizaram operações com clientes e fornecedores,

os quais, na época dos negócios estavam regular perante o fisco, sendo declarados

suspensos, cassados ou inidôneos, às vezes, muitos anos

após as operações realizadas.

Pois bem, quando,

após uma ação fiscal, infelizmente, nem sempre livre de

vícios processuais, uma empresa é declarada nula e sua documentação fiscal

considerada inidônea, retroagindo tal declaração, muitas vezes, à data de sua

abertura, todos os seus parceiros comerciais são autuados tanto por receber

quanto por enviar mercadorias a tal empresa.

Mesmo após a

constatação, pelo menos nos últimos 15 anos, de que a grande maioria destes autos de infrações sobre inidoneidade fiscal são

considerados improcedentes na esfera judicial, não se tem notícia da

responsabilização dos servidores públicos, aí englobando desde aquele que

apurou a inidoneidade de um documento fiscal ou declarou a inexistência de uma

empresa, até aqueles que julgaram os autos de infrações referidos nas diversas

instâncias administrativas, declarando-os procedentes, sem nenhum

questionamento dos trabalhos executados.

O fisco resiste

em rever trabalhos considerados finalizados e os contribuintes têm medo de

solicitar providências em relação ao abuso de poder que ocorrem em torno da

lavratura e manutenção deste auto de infração e temos

duas situações correlatas que resultam em prejuízos ao erário e aos

contribuintes de boa-fé; empresas estão sendo autuadas em bilhões de reais pelo

fisco estadual por receberem mercadorias e se creditarem do ICMS provenientes

de empresas consideradas por este como inidôneas, mesmo provando

inequivocamente que as mercadorias foram efetivamente enviadas pela suposta

empresa considerada “fantasma” pelo fisco e recebidas, registradas na

escrituração fiscal e contabilizadas pelas empresas compradoras.

Até que um auto

de infração desta natureza seja anulado na esfera judicial, ocorre uma saga em

relação à defesa no âmbito administrativo que geralmente não leva a nada,

depois são outros anos de gastos com o

processo, problemas com a reputação da empresa referente

ao mercado, com a certidão tributária, com a classificação no Programa

“Nos Conformes” da SEFAZ-SP, por exemplo, o que pode levar à

impossibilidade de se aproveitar benefícios relativos à economia de carga

tributária, assim como de pedidos de ressarcimento de imposto, referentemente, também, à liberação de crédito acumulado;

melhor evitar tudo isso.

Analistas, então,

não é imprescindível monitorar a situação cadastral dos parceiros comerciais

permanentemente com o intuito de se eleger estratégias para mitigar danos ao patrimônio

das entidades advindos de possível ação fiscal que certamente resultará em

lavratura de auto de infração sobre ICMS pelo fisco estadual?

Se ainda não se

convenceram, podemos relembrar que, conforme artigo recente, comentamos sobre a

Representação Fiscal para Fins Penais que o fiscal do estado

obrigatoriamente envia ao Ministério Público Estadual, em nome dos responsáveis

pela empresa, por causa de auto de infração relativo a imposto que não foi pago

e nem parcelado.

Os analistas de

cadastro ou de dados mestre de compras e vendas atualmente têm como proteger

seus diretores deste malefício que é a lavratura de auto de infração relativo a

crédito indevido de ICMS decorrente de documentação fiscal declarada inidônea

pelo fisco, o que tanto pode arruinar a empresa de boa-fé, quanto a vida

pessoal de seus administradores.

Sempre caímos

nesta questão por aqui: mas como um analista de cadastro conseguiria acompanhar

a situação fiscal dos parceiros comerciais após o fechamento dos negócios,

ainda mais por 05 anos, que é um tempão?

O lugar onde se

tem acesso, de forma pública, aos históricos fiscais das empresas é no Diário

Oficial dos estados da Federação, através do sistema INIDON

e as verificações quanto aos riscos comerciais e fiscal devem ser executados

antes e após o fechamento das compras e vendas!

Após o fechamento

dos negócios, unicamente o INIDON executa uma varredura na EFD-ICMS-IPI e

identifica nos últimos 05 anos, também mensalmente e de forma rápida e antes da

chegada do fisco, as empresas que oferecem risco fiscal de inidoneidade

e as respectivas “notas frias”, ou seja,

documentos inidôneos, com as chaves de acesso e o valor do suposto crédito

indevido; o INIDON é o único sistema no país que acompanha as alterações

cadastrais de clientes e fornecedores após a realização das operações, durante

05 anos!

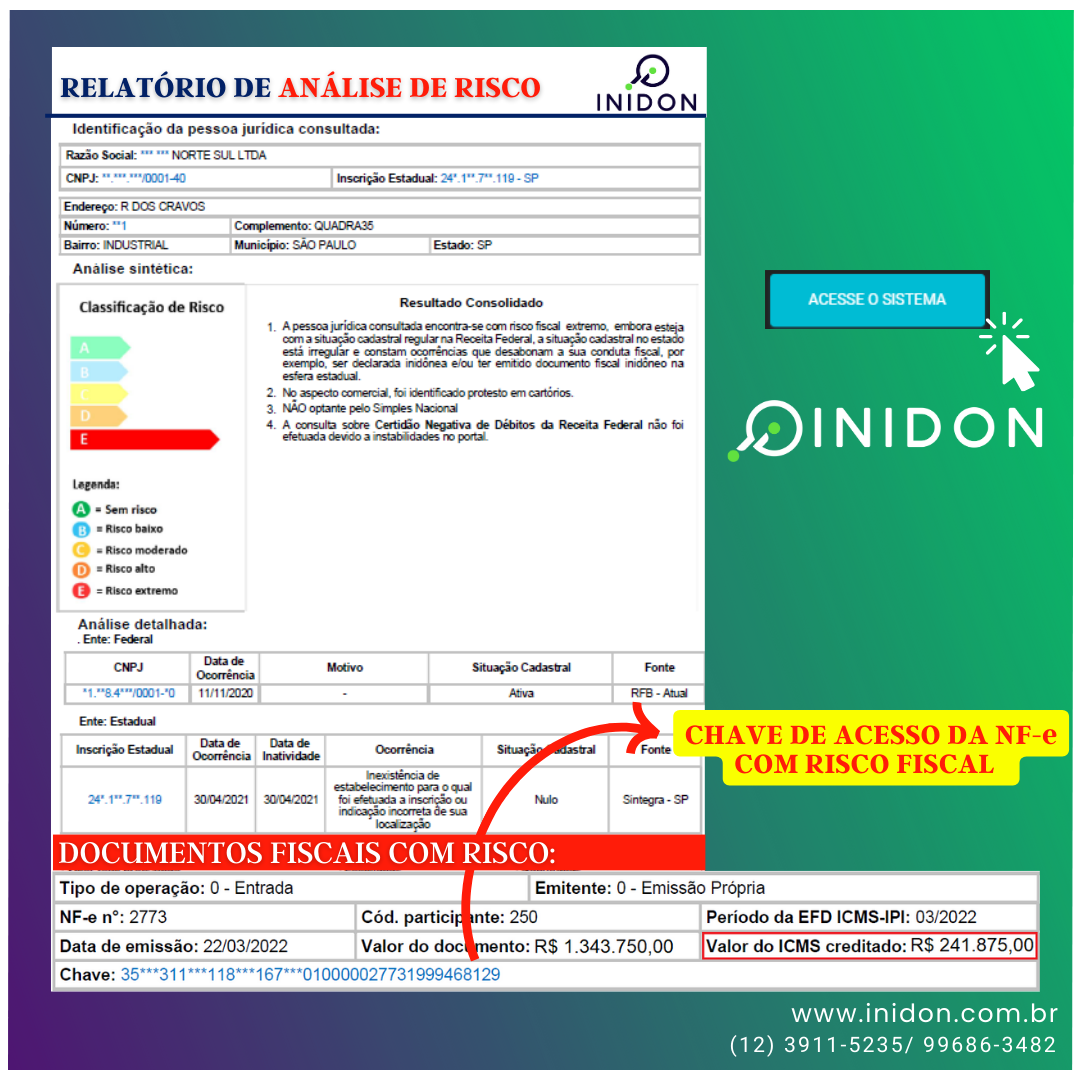

Na imagem que

acompanha este artigo, temos uma amostra de um dos relatórios INIDON em que é

informada a chave de uma NF-e com risco fiscal e com o valor do suposto crédito

indevido.

E, claro, também

antes do fechamento dos negócios, exclusivamente o sistema INIDON fornece, em

apenas uma consulta, além das análises sobre crédito comercial referente a

títulos protestados, dados da RFB, Sintegra e certidões tributárias online, através

de um sistema exclusivo e inovador que rastreia pistas e eventual existência de

irregularidades fiscais através da leitura dos diários oficiais dos estados, na

busca de publicações do fisco sobre empresas suspeitas de risco fiscal,

trazendo exclusivo score de risco baseado em conjugações de terminologias

relativas a irregularidades cadastrais considerando as legislações fiscais de

todos os estados da federação.

O INIDON é

a plataforma inteligente que integra as informações de risco comercial e

fiscal, que decifra para as empresas a terminologia técnica envolvendo a

identificação e a classificação fiscal de seus fornecedores e clientes, com o

adicional de fornecer consultoria tributária, humana, para prevenção de

lavratura de autos de infrações com auditores oriundos do fisco; os clientes

INIDON não são atendidos em suas dúvidas por robôs.

Analistas de

cadastro ou de dados mestre, conheçam os relatórios Basic e Master INIDON

com score de risco fiscal, utilizem gratuitamente como teste a plataforma

ou nos contatem para conversar sobre o que representa risco de inidoneidade

fiscal para sua entidade www.inidon.com.br

- Tel. (12) 3911.5235 | 12

99686.3482